◄ ECONOMIA ►

CHINA CONTINUA O LONGO CAMINHO PARA RESOLVER O PUZZLE DO PETRO-YUAN

Por Pepe Escobar*

E, no entanto, a estratégia dos media de Pequim parece ter consistido em desvalorizar substancialmente o lançamento oficial do petro-yuan na Shanghai International Energy Exchange.

Ainda assim, alguma euforia estava na ordem do dia. O Brent Crude subiu para US $ 71 por barril pela primeira vez desde 2015. O West Texas Intermediate (WTI) atingiu a maior subida em três anos, a US $ 66,55 por barril; depois recuou para $ 65,53.

Uma série de "primeiros" petro-yuan incluem pela primeira vez investidores estrangeiros a terem acesso ao mercado chinês de commodities. Significativamente, dólares americanos serão aceites como depósito e liquidação. Num futuro próximo, um cabaz de moedas também será aceite como depósito.

O lançamento do petro-yuan representa um derradeiro golpe mortal no petrodólar - e o nascimento de um conjunto completamente novo de regras? Não tão rapidamente. Isso pode levar anos, e depende de muitas variáveis, das quais a mais importante será a capacidade da China de dobrar, ajustar e finalmente regular o mercado global do petróleo.

À medida que o yuan alcança progressivamente a consolidação total na liquidação comercial, a ameaça do yuan para o dólar americano, inscrita num processo complexo e de longo prazo, disseminará o Holy Grail: contractos futuros de petróleo com preços em yuan totalmente conversíveis em ouro.

Isso significa que a vasta gama de parceiros comerciais da China será capaz de converter yuans em ouro sem ter que manter fundos em activos chineses ou transformá-los em dólares americanos. Os exportadores que enfrentam a ira de Washington, como a Rússia, o Irão ou a Venezuela, podem então evitar as sanções dos Estados Unidos negociando petróleo em yuans conversíveis em ouro. O Irão e a Venezuela, por exemplo, não teriam problemas em redireccionar petroleiros para a China a fim de venderem directamente no mercado chinês - se é isso o que é preciso.

COMO CONTORNAR O DÓLAR DOS EUA

De curto a médio prazo, o petróleo-yuan certamente impulsionará o apelo da Belt and Road Initiative (BRI), especialmente quando se trata da Casa de Saud.

Ainda não está claro com que capacidade Pequim fará parte do IPO da Aramco, mas isso será um passo decisivo para o fatídico momento histórico em que Pequim dirá - ou obrigará - Riad a começar a aceitar pagamentos de petróleo em yuans.

Só então o petrodólar poderá estar em sério risco - juntamente com o dólar americano como moeda de reserva global.

Tenho enfatizado antes como, na cimeira dos BRICS de 2017, o presidente russo, Vladimir Putin, passou sem restrições a apoiar o yuan-yuan, desafiando especificamente a "injustiça" do domínio unipolar do dólar.

Como contornar o dólar americano, assim como o petrodólar, tem sido discutido nas cimeiras dos BRICS há anos. A Rússia é hoje a maior fornecedora de petróleo bruto da China (1,32 milhão de barris por dia no mês passado, um aumento de 17,8% em relação ao ano anterior). Moscovo e Pequim têm persistentemente evitado o dólar americano no comércio bilateral. Em Outubro do ano passado, a China lançou um sistema de pagamento em ambas as moedas - o yuan e o rublo. E isso aplicar-se-á também ao petróleo russo comprado pela China.

Ainda assim, todo o edifício do petrodólar está na OPEPE - e na Casa de Saud - que avalia o petróleo em dólares americanos; como toda a gente precisa das notas verdes para comprar petróleo, toda a gente precisa comprar (em espiral) a dívida dos EUA. Pequim está pronta para quebrar o sistema - o quanto tempo for necessário.

O petro-yuan, como está, não oferece acesso aos mercados de petróleo chineses. Começa como um grande negócio, especialmente para as empresas chinesas que precisam comprar petróleo, mas que preferem evitar as oscilações do câmbio. Nada muda para o resto do planeta commodity dominado pelo dólar - pelo menos por agora.

O jogo vai realmente começar a mudar quando outras nações perceberem que encontraram uma alternativa credível para o petrodólar, e mudar para o yuan em massa certamente causará uma crise no dólar americano.

O que o yuan pode ser capaz de provocar no curto prazo é uma aceleração da próxima crise nos mercados de títulos e tesouraria, que inevitavelmente se espalhará na forma de uma crise nos mercados monetários globais.

ESSE CABAZ DE DIVISAS PAN-EUROASIÁTICAS

O aspecto que muda o jogo, por enquanto, tem a ver principalmente com o tempo extraordinário. Pequim elaborou um plano de longo prazo e optou por lançar o petro-yuan no meio de um período de forte deterioração nas relações comerciais com Washington.

A resposta para o enigma geo-económico está destinada a ser O Momento Dourado. Eventualmente, o ouro subirá para um nível em que Pequim - então totalmente controlada pelos mercados de ouro físico - se sentirá pronta para definir uma taxa de conversão.

O lado árabe do esquema do petrodólar deveria já ter sido substituído há muito tempo por um cabás de divisas não indexadas pan-euroasiáticas. Foi com isso que Dick Cheney sonhou - centralizando os seus sonhos na riqueza energética da Ásia Central e da Rússia.

Isso não aconteceu. O que temos, em vez disso, é a russofobia maníaca e gritante - mais como uma indicação gráfica da quão precária é a posição das elites bancárias ocidentais. Além disso, com o yuan-petroquímico, a China implanta a arma chave, incorporada no BRI, capaz de acelerar o fim do momento unipolar.

No entanto, este é apenas o passo inicial num jogo de apostas ultra-altas. Deve-se manter os olhos firmemente focados nas interpolações entre as trocas comercial e os avanços tecnológicos. O petrodólar pode estar em perigo, mas está longe de terminar.

*Correspondente no Asia Times

——————————————————————————

O SISTEMA ZOMBIE: COMO O CAPITALISMO TEM VINDO A SAIR DOS TRILHOS

|

| Seja no Japão, na Europa ou nos Estados Unidos, as empresas estão a investir pouco em novas máquinas ou em mais fábricas. Em vez disso, os preços estão a explodir nos mercados de acções globais, imobiliário e de títulos, um boom perigoso impulsionado por dinheiro barato, e não por um crescimento sustentável. |

Seis anos após o desastre do Lehman, o mundo industrializado está a

sofrer da Síndrome do Japão. O crescimento é mínima, outro crash pode

estar-se a formar e o fosso entre ricos e pobres continua a aumentar.

Pode a economia global ser reinventada ?

Por Michael Sauga

Uma nova expressão está a circular nos centros de convenções e auditórios do mundo. Ela pode ser ouvida no Fórum Económico Mundial, em Davos, na Suíça, e na reunião anual do Fundo Monetário Internacional. Banqueiros falam dela nas apresentações; políticos usam-na para deixar uma boa impressão nos painéis de discussão.

A palavra-chave é "inclusão" e refere-se a uma característica que as nações industrializadas ocidentais parecem estar à beira de perder: a capacidade de permitir que o maior número possível de camadas da sociedade possa beneficiar de progresso económico e participar na vida política.

O termo é agora mesmo utilizado em reuniões de carácter mais exclusivo, como foi o caso, em Londres, em Maio. Cerca de 250 indivíduos ricos e extremamente ricos, desde o presidente do Google, Eric Schmidt, ou o CEO da Unilever Paul Polman, reunidos num venerável castelo no rio Tamisa para lamentar o facto de que no capitalismo de hoje, há muito pouco para deixar ás classes de rendimentos baixos. O ex-presidente norte-americano Bill Clinton encontrou a falha com a "distribuição desigual de oportunidade", enquanto a director do FMI, Christine Lagarde criticou os inúmeros escândalos financeiros. A anfitriã do encontro, investidor e herdeiro do banco Lynn Forester de Rothschild, disse que estava preocupado com a coesão social, observando que os cidadãos haviam "perdido a confiança nos seus governos."

Não é necessário, é claro, para participar da Conferência de Londres sobre o "capitalismo inclusivo" para perceber que os países industrializados têm um problema. Quando o Muro de Berlim caiu há 25 anos, a ordem económica e social liberal do Ocidente parecia à beira de uma marcha imparável de triunfo. O comunismo fracassou, os políticos em todo o mundo cantavam os louvores dos mercados desregulados e o cientista político norte-americano Francis Fukuyama invocava o "fim da história".

Hoje, ninguém fala mais sobre os efeitos benéficos do movimento do capital livre. A edição de hoje é a "estagnação secular", como o ex-secretário do Tesouro americano Larry Summers diz. A economia americana não está a crescer nem em metade tão rapidamente como aconteceu na década de 1990. O Japão tornou-se o doente da Ásia. E a Europa afunda-se numa recessão que começou a desacelerar a máquina exportadora alemã e ameaça agora a prosperidade.

O capitalismo no século 21 é um capitalismo de incerteza, como se tornou evidente, mais uma vez, na semana passada. Bastaram alguns números decepcionantes do comércio nos EUA, e de repente caíram as trocas comerciais em todo o mundo, desde ao mercado de títulos americanos ao comércio de petróleo bruto. Parecia apenas fazer sentido que a turbulência também afectou os títulos do país que tem sido visto como um indicador de nervosismo: A Grécia. Os papéis financeiros chamara-lhe um "flash crash".

O esgotamento da munição

Os políticos e líderes de negócios por todo o lado, agora pedem novas iniciativas de crescimento, mas os arsenais dos governos estão vazios. Os biliões gastos em pacotes de estímulo económico após a crise financeira criaram montanhas de dívida na maioria dos países industrializados, e agora eles não têm recursos para novos programas de despesas.

Os bancos centrais também estão a ficar sem munição. Eles levaram as taxas de juros para níveis próximos do zero e gastaram centenas de biliões de dólares para comprar títulos do governo. No entanto, a grande quantidade de dinheiro que eles estão a bombear para o sector financeiro não está a fazer o seu caminho para a economia.

Seja no Japão, na Europa ou nos Estados Unidos, as empresas estão a investir pouco em novas máquinas ou em mais fábricas. Em vez disso, os preços estão a explodir nos mercados de acções globais, imobiliário e de títulos, um boom perigoso impulsionado por dinheiro barato, e não por um crescimento sustentável. Especialistas como o Bank for International Settlements já identificaram "sinais preocupantes" de um acidente iminente em muitas áreas. Além de criar novos riscos, a política de crise do Ocidente também está a aumentar os conflitos nos próprios países industrializados. Enquanto os salários dos trabalhadores estão a estagnar e as contas de poupança tradicionais estão a render quase nada, as classes mais ricas - aquelas que investem a maior parte dos seus rendimentos, permitindo que o seu dinheiro trabalhe para eles - estão a lucrar generosamente.

De acordo com o último Global Wealth Report do Boston Consulting Group, a riqueza privada mundial cresceu cerca de 15 por cento no ano passado, quase duas vezes mais rapidamente que nos 12 meses anteriores.

Os dados indicam que há um mau funcionamento perigoso na sala das máquinas do capitalismo. Bancos, fundos mútuos e empresas de investimento foram utilizados para garantir que as poupanças dos cidadãos fossem transformados em avanços técnicos, crescimento e novos empregos. Hoje eles organizam a redistribuição da riqueza social de baixo para cima. A classe média também foi afectada negativamente: Em muitos anos, assalariados médios têm visto a sua prosperidade diminuir em vez de crescer.

O economista de Harvard, Larry Katz adianta que a sociedade americana passou a se assemelhar a um deformado e instável edifício de apartamentos: A cobertura no topo está a ficar cada vez maior, os níveis mais baixos estão superlotadas, os níveis médios estão cheios de apartamentos vazios e o elevador parou de funcionar.

"Mais e mais"

Não é de admirar, então, que as pessoas não aguentem ficar mais tempo fora do sistema. De acordo com as pesquisas do Instituto Allensbach, apenas um em cada cinco alemães acredita que a economia da Alemanha é "justa". Quase 90 por cento acha que o fosso entre ricos e pobres está "a ficar maior e maior."

Neste sentido, a crise do capitalismo transformou-se numa crise da democracia. Muitos acham que os seus países não são mais governados pelos parlamentos e órgãos legislativos, mas por lobistas dos bancos, que se aplicam a lógica dos homens-bomba para garantir os seus privilégios: ou eles são resgatados ou arrastam todo o sector juntamente com a sua morte.

Não é de estranhar que esta a situação reforce os argumentos dos economistas de esquerda como o crítico de distribuição, Thomas Piketty. Mas até mesmo os liberais do mercado começaram a usar termos como o "um por cento da sociedade" e "plutocracia". O chefe editorial do Financial Times, Martin Wolf, chama o desencadeamento dos mercados de capital, um "pacto com o diabo."

Eles não estão sozinhos. Mesmo os "insiders" do sistema estão cheios de dúvidas. Há o analista do banco em Nova York, que tornou-se exasperado com os bancos; o proprietário da empresa na Suíça, que está a pedir um aumento dos impostos; os políticos conservadores de Washington que perderam a fé nos conservadores; e o banqueiro privado em Frankfurt que está em desacordo com a suprema autoridade monetária da Europa.

Todos eles transmitem um profundo sentimento de mal-estar, e alguns mostram até mesmo um toque de rebeldia.

Se existe uma estrela do rock entre os analistas dos bancos globais, ele é Mike Mayo. O rijo especialista em finanças gosta de laços fortes e cortes suaves, ele é capaz de fazer 35 flexões de cada vez, e gosta de quando as pessoas o chamam de "assassino de CEO.

As armas que Mayo leva para a batalha estão bem alinhados no seu pequeno escritório no do 15 º andar de um arranha-céus de Nova York: inumeráveis estudos sobre a indústria da banca dos EUA, alguns tão grandes como uma caixa de sapatos e muitas vezes tão reveladores que têm enfurecido mesmo os gigantes da indústria como o ex-CEO do Citigroup Sandy Weill, ou Stan O'Neal nos seus dias como o chefe do Merrill Lynch. Palavras de apreço a Mayo juntam-se à satisfação dos aforradores, mas quando ele diz vender, ele pode fazer os preços caírem.

Mayo não está interessado num determinado sector, mas sim no núcleo do sistema económico ocidental. Karl Marx chamou aos bancos "o produto mais artificial e mais desenvolvido saído do método de produção capitalista." Mas para o economista austríaco Joseph Schumpeter, eles já eram a garantia do progresso, que ele descreveu como "destruição criativa".

Mas as instituições financeiras não têm materializado esta função já há muito tempo. Antes da crise financeira, eles foram os responsáveis pela expansão insustentável da dívida que causou o "crash". Agora, concentrados como estão em reparar os danos causados, inibem por completo a recuperação. A quantidade de crédito a ser disponibilizada deveria ser "seis vezes mais rápida do que tem sido", diz Mayo. "Os bancos agora já não são os motores do crescimento."

As palavras de Mayo reflectem a experiência de seus 25 anos no sector, uma carreira que às vezes soa como um enredo pensado por John Grisham: o jovem herói que se depara com um sistema mafioso.

Ele tinha quase 20 anos quando chegou a Wall Street, um lugar que ele viu como um símbolo tanto do poder económico como da superioridade moral do capitalismo. "Eu sempre tive essa impressão", diz Mayo , "que um chefe de um banco seria a pessoa mais ética e o cidadão mais íntegro possível."

In Der Spiegel

Tradução Paulo Ramires

Por Michael Sauga

Uma nova expressão está a circular nos centros de convenções e auditórios do mundo. Ela pode ser ouvida no Fórum Económico Mundial, em Davos, na Suíça, e na reunião anual do Fundo Monetário Internacional. Banqueiros falam dela nas apresentações; políticos usam-na para deixar uma boa impressão nos painéis de discussão.

A palavra-chave é "inclusão" e refere-se a uma característica que as nações industrializadas ocidentais parecem estar à beira de perder: a capacidade de permitir que o maior número possível de camadas da sociedade possa beneficiar de progresso económico e participar na vida política.

O termo é agora mesmo utilizado em reuniões de carácter mais exclusivo, como foi o caso, em Londres, em Maio. Cerca de 250 indivíduos ricos e extremamente ricos, desde o presidente do Google, Eric Schmidt, ou o CEO da Unilever Paul Polman, reunidos num venerável castelo no rio Tamisa para lamentar o facto de que no capitalismo de hoje, há muito pouco para deixar ás classes de rendimentos baixos. O ex-presidente norte-americano Bill Clinton encontrou a falha com a "distribuição desigual de oportunidade", enquanto a director do FMI, Christine Lagarde criticou os inúmeros escândalos financeiros. A anfitriã do encontro, investidor e herdeiro do banco Lynn Forester de Rothschild, disse que estava preocupado com a coesão social, observando que os cidadãos haviam "perdido a confiança nos seus governos."

Não é necessário, é claro, para participar da Conferência de Londres sobre o "capitalismo inclusivo" para perceber que os países industrializados têm um problema. Quando o Muro de Berlim caiu há 25 anos, a ordem económica e social liberal do Ocidente parecia à beira de uma marcha imparável de triunfo. O comunismo fracassou, os políticos em todo o mundo cantavam os louvores dos mercados desregulados e o cientista político norte-americano Francis Fukuyama invocava o "fim da história".

Hoje, ninguém fala mais sobre os efeitos benéficos do movimento do capital livre. A edição de hoje é a "estagnação secular", como o ex-secretário do Tesouro americano Larry Summers diz. A economia americana não está a crescer nem em metade tão rapidamente como aconteceu na década de 1990. O Japão tornou-se o doente da Ásia. E a Europa afunda-se numa recessão que começou a desacelerar a máquina exportadora alemã e ameaça agora a prosperidade.

O capitalismo no século 21 é um capitalismo de incerteza, como se tornou evidente, mais uma vez, na semana passada. Bastaram alguns números decepcionantes do comércio nos EUA, e de repente caíram as trocas comerciais em todo o mundo, desde ao mercado de títulos americanos ao comércio de petróleo bruto. Parecia apenas fazer sentido que a turbulência também afectou os títulos do país que tem sido visto como um indicador de nervosismo: A Grécia. Os papéis financeiros chamara-lhe um "flash crash".

O esgotamento da munição

Os políticos e líderes de negócios por todo o lado, agora pedem novas iniciativas de crescimento, mas os arsenais dos governos estão vazios. Os biliões gastos em pacotes de estímulo económico após a crise financeira criaram montanhas de dívida na maioria dos países industrializados, e agora eles não têm recursos para novos programas de despesas.

Os bancos centrais também estão a ficar sem munição. Eles levaram as taxas de juros para níveis próximos do zero e gastaram centenas de biliões de dólares para comprar títulos do governo. No entanto, a grande quantidade de dinheiro que eles estão a bombear para o sector financeiro não está a fazer o seu caminho para a economia.

Seja no Japão, na Europa ou nos Estados Unidos, as empresas estão a investir pouco em novas máquinas ou em mais fábricas. Em vez disso, os preços estão a explodir nos mercados de acções globais, imobiliário e de títulos, um boom perigoso impulsionado por dinheiro barato, e não por um crescimento sustentável. Especialistas como o Bank for International Settlements já identificaram "sinais preocupantes" de um acidente iminente em muitas áreas. Além de criar novos riscos, a política de crise do Ocidente também está a aumentar os conflitos nos próprios países industrializados. Enquanto os salários dos trabalhadores estão a estagnar e as contas de poupança tradicionais estão a render quase nada, as classes mais ricas - aquelas que investem a maior parte dos seus rendimentos, permitindo que o seu dinheiro trabalhe para eles - estão a lucrar generosamente.

De acordo com o último Global Wealth Report do Boston Consulting Group, a riqueza privada mundial cresceu cerca de 15 por cento no ano passado, quase duas vezes mais rapidamente que nos 12 meses anteriores.

Os dados indicam que há um mau funcionamento perigoso na sala das máquinas do capitalismo. Bancos, fundos mútuos e empresas de investimento foram utilizados para garantir que as poupanças dos cidadãos fossem transformados em avanços técnicos, crescimento e novos empregos. Hoje eles organizam a redistribuição da riqueza social de baixo para cima. A classe média também foi afectada negativamente: Em muitos anos, assalariados médios têm visto a sua prosperidade diminuir em vez de crescer.

O economista de Harvard, Larry Katz adianta que a sociedade americana passou a se assemelhar a um deformado e instável edifício de apartamentos: A cobertura no topo está a ficar cada vez maior, os níveis mais baixos estão superlotadas, os níveis médios estão cheios de apartamentos vazios e o elevador parou de funcionar.

"Mais e mais"

Não é de admirar, então, que as pessoas não aguentem ficar mais tempo fora do sistema. De acordo com as pesquisas do Instituto Allensbach, apenas um em cada cinco alemães acredita que a economia da Alemanha é "justa". Quase 90 por cento acha que o fosso entre ricos e pobres está "a ficar maior e maior."

Neste sentido, a crise do capitalismo transformou-se numa crise da democracia. Muitos acham que os seus países não são mais governados pelos parlamentos e órgãos legislativos, mas por lobistas dos bancos, que se aplicam a lógica dos homens-bomba para garantir os seus privilégios: ou eles são resgatados ou arrastam todo o sector juntamente com a sua morte.

Não é de estranhar que esta a situação reforce os argumentos dos economistas de esquerda como o crítico de distribuição, Thomas Piketty. Mas até mesmo os liberais do mercado começaram a usar termos como o "um por cento da sociedade" e "plutocracia". O chefe editorial do Financial Times, Martin Wolf, chama o desencadeamento dos mercados de capital, um "pacto com o diabo."

Eles não estão sozinhos. Mesmo os "insiders" do sistema estão cheios de dúvidas. Há o analista do banco em Nova York, que tornou-se exasperado com os bancos; o proprietário da empresa na Suíça, que está a pedir um aumento dos impostos; os políticos conservadores de Washington que perderam a fé nos conservadores; e o banqueiro privado em Frankfurt que está em desacordo com a suprema autoridade monetária da Europa.

Todos eles transmitem um profundo sentimento de mal-estar, e alguns mostram até mesmo um toque de rebeldia.

Se existe uma estrela do rock entre os analistas dos bancos globais, ele é Mike Mayo. O rijo especialista em finanças gosta de laços fortes e cortes suaves, ele é capaz de fazer 35 flexões de cada vez, e gosta de quando as pessoas o chamam de "assassino de CEO.

As armas que Mayo leva para a batalha estão bem alinhados no seu pequeno escritório no do 15 º andar de um arranha-céus de Nova York: inumeráveis estudos sobre a indústria da banca dos EUA, alguns tão grandes como uma caixa de sapatos e muitas vezes tão reveladores que têm enfurecido mesmo os gigantes da indústria como o ex-CEO do Citigroup Sandy Weill, ou Stan O'Neal nos seus dias como o chefe do Merrill Lynch. Palavras de apreço a Mayo juntam-se à satisfação dos aforradores, mas quando ele diz vender, ele pode fazer os preços caírem.

Mayo não está interessado num determinado sector, mas sim no núcleo do sistema económico ocidental. Karl Marx chamou aos bancos "o produto mais artificial e mais desenvolvido saído do método de produção capitalista." Mas para o economista austríaco Joseph Schumpeter, eles já eram a garantia do progresso, que ele descreveu como "destruição criativa".

Mas as instituições financeiras não têm materializado esta função já há muito tempo. Antes da crise financeira, eles foram os responsáveis pela expansão insustentável da dívida que causou o "crash". Agora, concentrados como estão em reparar os danos causados, inibem por completo a recuperação. A quantidade de crédito a ser disponibilizada deveria ser "seis vezes mais rápida do que tem sido", diz Mayo. "Os bancos agora já não são os motores do crescimento."

As palavras de Mayo reflectem a experiência de seus 25 anos no sector, uma carreira que às vezes soa como um enredo pensado por John Grisham: o jovem herói que se depara com um sistema mafioso.

Ele tinha quase 20 anos quando chegou a Wall Street, um lugar que ele viu como um símbolo tanto do poder económico como da superioridade moral do capitalismo. "Eu sempre tive essa impressão", diz Mayo , "que um chefe de um banco seria a pessoa mais ética e o cidadão mais íntegro possível."

In Der Spiegel

Tradução Paulo Ramires

——————————————————————————————

◄ ECONOMIA ►

CHINA FECHA ACORDO EM FRANKFURT E O YUAN CONSOLIDA-SE COMO DIVISA MUNDIAL

Com um novo centro de negócios em yuans no coração de Europa, a China desfere um duro golpe ao dólar, que começa lentamente a perder a sua hegemonia económica de 70 anos. Por Marco Antonio Moreno, El Blog Salmón

A guerra de divisas escalou um novo patamar com o acordo fechado terça-feira em Frankfurt entre o governo chinês e o principal centro financeiro da Europa. O Banco da China convidou os bancos alemães a utilizarem o seu serviço de compensação em yuans e o Deutsche Bank assinou como o seu primeiro cliente. Este anúncio consolida para a China a criação de um centro europeu de comércio em yuans, após o realizado em Londres com a libra esterlina. Frankfurt, a capital financeira da Alemanha, prevaleceu sobre Paris e Luxemburgo neste novo avanço do gigante asiático para fazer do yuan uma divisa mundial.

A Europa representa 10 por cento do comércio global em yuans e os pagamentos nesta moeda duplicaram no Reino Unido e na Alemanha durante este ano, de acordo com os dados da Sociedade de Telecomunicações Financeiras Interbancárias SWIFT, da sua sigla em inglês). Um terço de todas as transações a nível mundial (mais de 1,3 biliões de dólares), é processado pelo Banco da China, de acordo com o seu presidente Chen Siqing. Daí que o sistema de compensação inaugurado em Frankfurt seja importante para a otimização do comércio entre China e Europa.

Em fins de março, a Alemanha e a China tinham chegado a acordo para estabelecer em Frankfurt um centro financeiro para os negócios em yuans. A operação foi inaugurada ontem coincidindo com a visita do presidente do Banco da China, Chen Siqing, a Frankfurt. Para o Banco da China, o principal objetivo é promover a internacionalização do yuan e gerir o intercâmbio económico nesta moeda com a Europa.

Nos próximos dias, o Banco da China assinará os acordos detalhados sobre o uso deste banco de compensação que vai começar a operar em setembro. O estabelecimento de centros de negócios em yuans fora da Ásia é chave para a China, que já realiza transações na sua moeda com vários países asiáticos.

Com este novo centro de negócios em yuans no coração de Europa, a China desfere um duro golpe ao dólar, que começa lentamente a perder a sua hegemonia económica de 70 anos. Foi com os acordos de Bretton Woods, em 1944, que o dólar se alçou ao lugar de principal moeda de reserva e a divisa para o comércio internacional. O dólar é o principal produto de exportação dos Estados Unidos, e com este novo avanço do yuan chinês começa a viver o ocaso da sua história.

The New York Times

JOSEPH E. STIGLITZ

Joseph E. Stiglitz foi prémio Nobel da economia em 2001 Publicado a 13 de Outubro de 2013

Estas são questões complexas, e um novo estudo feito por Branko Milanovic, economista do Banco Mundial, conjuntamente com outros estudiosos, apontam o caminho para algumas respostas.

Mas em meados do início da queda do comunismo por volta dos anos de 1980, a globalização económica acelerou e a diferença [desigualdade] entre nações começou a reduzir-se. O período desde 1988 até 2008 "pode ter testemunhado ao primeiro declínio da desigualdade global entre os cidadãos do mundo desde a Revolução Industrial", o Sr. Milanovic, que nasceu na antiga Jugoslávia e é o autor do “The Haves and the Have-Nots: A Brief and Idiosyncratic History of Global Inequality,” escrito num jornal no passado mês de Novembro. Enquanto a desigualdade entre algumas regiões têm acentuadamente sido reduzidas - nomeadamente, entre Ásia e as economias desenvolvidas do ocidente - enormes desigualdades permanecem. A média global dos rendimentos, por país, têm-se vindo a aproximar cada vez mais nas últimas décadas, particularmente no reforço do crescimento da China e Índia. Mas globalmente a igualdade na humanidade, considerada a nível individual, melhorou muito pouco. (O coeficiente de Gini, uma medida de desigualdade, melhorou apenas 1.4 pontos de 2002 a 2008.)

Assim enquanto as nações na Ásia, no Médio Oriente e América Latina, como um todo, podem ter alcançado o ocidente, os pobres em todo o lado são deixados para trás, mesmo em lugares como a China onde eles têm beneficiado de alguma forma de padrões de vida crescentes.

De 1988 a 2008, o Sr. Milanovic concluiu que 1 por cento de pessoas no mundo viram os seus rendimentos subirem em cerca de 60 por cento, enquanto daqueles na base, 5 por cento não tiveram alterações no seu rendimento. E enquanto os rendimentos medianos têm geralmente melhorado nas ultimas décadas, continua a haver enormes desequilíbrios: 8 por cento da humanidade leva para casa 50 por cento do rendimento global; os do topo 1 por cento, sozinhos levam para casa 15 por cento. Ganhos em receitas têm sido os maiores na elite global - executivos da alta finança e das corporações nos países mais ricos - e as grandes "classes médias emergentes" da China, Índia, Indonésia e Brasil. Quem fica de fora ? Africanos, alguns países da América Latina, e povos dos ex-países comunistas do leste europeu e a antiga União Soviética, conclui o Sr. Milanovic.

Os Estados Unidos oferecem especificamente um cruel exemplo ao mundo. E porque, em tantos exemplos América sempre "lidera o mundo", se outros seguem o exemplo da América, isso não será um bom prenunciamento para o futuro.

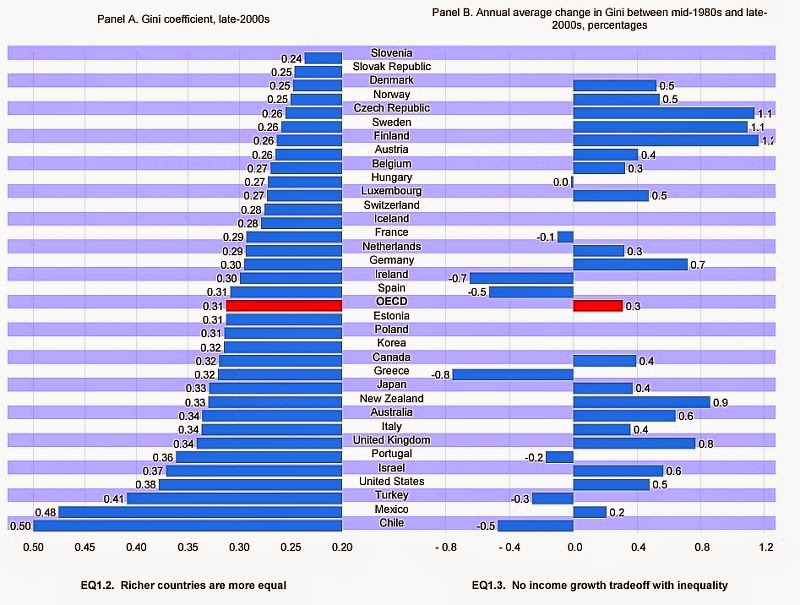

Por um lado, expandindo rendimentos e desigualdade da riqueza na América é parte de uma moda [tendência] vista no mundo ocidental.Um estudo de 2011 feito pela Organização para a Cooperação e Desenvolvimento Económico (OCDE) conclui que a desigualdade no rendimento primeiro começou a subir no fim dos anos 70 e inícios dos anos 80 na América e Grã-Bretanha (também em Israel). A moda [tendência] tornou-se mais espalhada no fim dos anos 80. Durante a última década, as desigualdades no rendimento cresceram mesmo em países igualitários como Alemanha, Suécia e Dinamarca. Com poucas excepções - França, Japão, Espanha - o topo 10 por cento dos que auferem nas mais avançadas economias progridem, enquanto na base 10 por cento ficam ainda mais para trás.

Mas a tendência não foi universal, ou inevitável. Depois desses mesmos anos, países como o Chile, México, Grécia, Turquia e Hungria fizeram com que se reduzisse (em alguns casos muito alto) a desigualdade no rendimento significativamente, sugerindo que a desigualdade é um produto da política e não meramente de forças macroeconómicas. Não é verdade que desigualdade é um sub-produto inevitável da globalização, da mobilidade laboral, capital, bens e serviços e alternativas tecnológicas que favorecem melhor os trabalhadores bem mais qualificados e formados.

Das economias desenvolvidas, América tem algumas das piores disparidades em termos de rendimentos e oportunidades, com consequências macroeconómicas devastadoras. O Produto Interno Bruto dos Estados Unidos tem mais que quadruplicado nos últimos 40 anos e quase que duplicou nos restantes 25, mas como é agora bem conhecido, os benefícios têm chegado ao topo - e aumentado para níveis muito, muito altos.

No ano passado, os 1 por cento [do topo da pirâmide] de americanos levaram para casa 22 por cento dos rendimentos da nação; os 0.1 por cento 11 por cento. Noventa e cinco por cento do total de rendimentos [resultados] gerados desde 2009 têm ido para os 1 por cento do topo [da pirâmide]. Censos recentemente tornados públicos mostram que a mediana dos rendimentos na América não têm sido orçamentados em quase um quarto de século. O típico homem americano ganha menos do que ganhava há 45 anos atrás (após o ajustamento da inflação); homens que acabaram o liceu mas não têm uma licenciatura de quatro anos perfaz quase 40 por cento menos dos que há quatro décadas atrás o faziam.

A desigualdade americana começou a acentuar-se na retoma dos anos 30, em simultâneo com a baixa de impostos para os ricos e a desregulamentação do sector financeiro. Não é coincidência. Tem piorado à medida que investimos insuficientemente em infraestruturas, educação e sistemas de saúde e na nossa governação democrática.

E a Europa parece toda ela ansiosa para seguir o maus exemplo americano. A adesão à austeridade, desde a Grã-Bretanha à Alemanha, está a conduzir a um alto desemprego, reduções salariais, e aumento da desigualdade. Políticos como Angela Merkel, a recém-reeleita chancellor alemã, e Mario Draghi, presidente do Banco Central Europeu, argumentam que os problemas da Europa resultam do aumento dos gastos com o estado previdência [gastos sociais]. Mas essa linha de pensamento tem levado a Europa para a recessão (e mesmo depressão). Essas coisas podem ter batido no fundo - já que a recessão pode ter já "oficialmente" terminado - é pouco confortável para os 27 milhões de empregos perdidos nos E.U.A. Em ambos os lados do atlântico, os fanáticos da austeridade dizem, marchamos[pela austeridade]: Essas são os compromidos amargos que precisamos tomar para alcançarmos a prosperidade. Mas prosperidade para quem ?

"Financialization" [peso das corporações e banca] excessiva - que ajuda a explicar o estatuto ambíguo da Grã-Bretanha como o segundo país mais desigual, depois dos Estados Unidos, entre as mais desenvolvidas economias do mundo - também ajuda a explicar o amargo da desigualdade. Em muitos países a fraca gestão de corporações e a erosão da coesão social tem levado ao aumento das diferenças do pagamento dos administradores executivos e os trabalhadores comuns - não ainda aproximados do nível dos 500-para-1 para as maiores empresas americanas (como estimado pela Organização do Trabalho Internacional) mas continua maior do que os níveis da pré-recessão. (Japão que tem posto cobro aos pagamentos dos executivos, é uma excepção notável.). As inovações americanas das "rent-seeking" [rendas em função da procura (monopolistas)] - do próprio enriquecimento não tornando o tamanho do bolo económico maior, mas pela manipulação do sistema para redimensionar o tamanho da fatia - tem se tornado global.

A globalização assimétrica tem também imposto o seu preço ao mundo inteiro. As transferências de capital [circulação do capital] têm obrigado a que os trabalhadores façam concessões nos seus salários e os governos a fazerem concessões fiscais. O resultado é uma corrida para o abismo. Salários e condições de trabalho estão sendo ameaçadas. Empresas pioneiras como a Apple, na qual o trabalho recai em enormes avanços em ciência e tecnologia, muitas delas financiadas pelo governo, têm também mostrado enorme destreza em evitar impostos. Elas gostam de receber, mas não de dar.

Por essas razões, eu vejo-nos a nós a entrar num mundo dividido não apenas os "haves" [os que têm] e os "have-nots" [os que não têm], mas também entre aqueles países que não têm nada a ver com isto, e aqueles que têm. Alguns países terão sucesso na criação de prosperidade partilhada - o único tipo de prosperidade que eu acredito que é realmente sustentável. Outros irão deixar a desigualdade correr até onde a sua loucura os levar. Nessas sociedades divididas, os ricos irão se aninhar em comunidades fechadas, quase completamente separadas dos pobres, cujas vidas serão quase incompreensíveis para eles e vice-versa. Tenho visitado sociedades que parecem ter escolhido este caminho. Não são lugares em que a maioria de nós quisesse viver, quer em seus enclaves mais fechados ou nos seus desesperados bairros de lata.

Tradução do original por

Paulo Ramires

Para o Banco da China, o principal objetivo é promover a internacionalização do yuan e gerir o intercâmbio económico nesta moeda com a Europa.

Com um novo centro de negócios em yuans no coração de Europa, a China desfere um duro golpe ao dólar, que começa lentamente a perder a sua hegemonia económica de 70 anos. Por Marco Antonio Moreno, El Blog Salmón

A guerra de divisas escalou um novo patamar com o acordo fechado terça-feira em Frankfurt entre o governo chinês e o principal centro financeiro da Europa. O Banco da China convidou os bancos alemães a utilizarem o seu serviço de compensação em yuans e o Deutsche Bank assinou como o seu primeiro cliente. Este anúncio consolida para a China a criação de um centro europeu de comércio em yuans, após o realizado em Londres com a libra esterlina. Frankfurt, a capital financeira da Alemanha, prevaleceu sobre Paris e Luxemburgo neste novo avanço do gigante asiático para fazer do yuan uma divisa mundial.

A Europa representa 10 por cento do comércio global em yuans e os pagamentos nesta moeda duplicaram no Reino Unido e na Alemanha durante este ano, de acordo com os dados da Sociedade de Telecomunicações Financeiras Interbancárias SWIFT, da sua sigla em inglês). Um terço de todas as transações a nível mundial (mais de 1,3 biliões de dólares), é processado pelo Banco da China, de acordo com o seu presidente Chen Siqing. Daí que o sistema de compensação inaugurado em Frankfurt seja importante para a otimização do comércio entre China e Europa.

Em fins de março, a Alemanha e a China tinham chegado a acordo para estabelecer em Frankfurt um centro financeiro para os negócios em yuans. A operação foi inaugurada ontem coincidindo com a visita do presidente do Banco da China, Chen Siqing, a Frankfurt. Para o Banco da China, o principal objetivo é promover a internacionalização do yuan e gerir o intercâmbio económico nesta moeda com a Europa.

Nos próximos dias, o Banco da China assinará os acordos detalhados sobre o uso deste banco de compensação que vai começar a operar em setembro. O estabelecimento de centros de negócios em yuans fora da Ásia é chave para a China, que já realiza transações na sua moeda com vários países asiáticos.

Com este novo centro de negócios em yuans no coração de Europa, a China desfere um duro golpe ao dólar, que começa lentamente a perder a sua hegemonia económica de 70 anos. Foi com os acordos de Bretton Woods, em 1944, que o dólar se alçou ao lugar de principal moeda de reserva e a divisa para o comércio internacional. O dólar é o principal produto de exportação dos Estados Unidos, e com este novo avanço do yuan chinês começa a viver o ocaso da sua história.

Tradução de Luis Leiria

——————————————————————————————

◄ ECONOMIA ►

A DESIGUALDADE É UMA ESCOLHA POR JOSEPH E. STIGLITZ

A DESIGUALDADE É UMA ESCOLHA POR JOSEPH E. STIGLITZ

The New York Times

JOSEPH E. STIGLITZ

Joseph E. Stiglitz foi prémio Nobel da economia em 2001 Publicado a 13 de Outubro de 2013

É bem sabido por agora que a desigualdade no rendimento e na riqueza na maioria dos países ricos, especialmente nos Estados Unidos têm dado o alarme nas recente décadas e, tragicamente, piorarem mesmo mais do que na Grande Recessão. Mas e o resto do mundo ? Tem a diferença entre países diminuído, enquanto as potencias subdesenvolvidas como a China e Índia têm libertado centenas de milhões de pessoas da pobreza ? E nos países pobres e de médio rendimento, está a desigualdade a diminuir ou a aumentar ? Estamos a caminhar para um mundo mais justo ou mais injusto ?

Estas são questões complexas, e um novo estudo feito por Branko Milanovic, economista do Banco Mundial, conjuntamente com outros estudiosos, apontam o caminho para algumas respostas.

Iniciada no século 18, a revolução industrial produziu riqueza fabulosa para a Europa e América do Norte. Com certeza, a desigualdade nestes países foi aterradora - pense-se que a industria têxtil [junto aos rios e movida por estes] de Liverpool e Manchester em Inglaterra nos anos da década 20 do século 18, e os prédios de apartamentos da baixa de East Side de Manhattan e o lado sul de Chicago nos anos de 1890 - mas a diferença entre os ricos e os restantes, como fenómeno global, dispersaram-se ainda mais, estendendo-se, através por volta da II Guerra Mundial. Até aos dias de hoje a desigualdade entre países é bem maior que a desigualdade dentro dos países.

Assim enquanto as nações na Ásia, no Médio Oriente e América Latina, como um todo, podem ter alcançado o ocidente, os pobres em todo o lado são deixados para trás, mesmo em lugares como a China onde eles têm beneficiado de alguma forma de padrões de vida crescentes.

De 1988 a 2008, o Sr. Milanovic concluiu que 1 por cento de pessoas no mundo viram os seus rendimentos subirem em cerca de 60 por cento, enquanto daqueles na base, 5 por cento não tiveram alterações no seu rendimento. E enquanto os rendimentos medianos têm geralmente melhorado nas ultimas décadas, continua a haver enormes desequilíbrios: 8 por cento da humanidade leva para casa 50 por cento do rendimento global; os do topo 1 por cento, sozinhos levam para casa 15 por cento. Ganhos em receitas têm sido os maiores na elite global - executivos da alta finança e das corporações nos países mais ricos - e as grandes "classes médias emergentes" da China, Índia, Indonésia e Brasil. Quem fica de fora ? Africanos, alguns países da América Latina, e povos dos ex-países comunistas do leste europeu e a antiga União Soviética, conclui o Sr. Milanovic.

Os Estados Unidos oferecem especificamente um cruel exemplo ao mundo. E porque, em tantos exemplos América sempre "lidera o mundo", se outros seguem o exemplo da América, isso não será um bom prenunciamento para o futuro.

Por um lado, expandindo rendimentos e desigualdade da riqueza na América é parte de uma moda [tendência] vista no mundo ocidental.Um estudo de 2011 feito pela Organização para a Cooperação e Desenvolvimento Económico (OCDE) conclui que a desigualdade no rendimento primeiro começou a subir no fim dos anos 70 e inícios dos anos 80 na América e Grã-Bretanha (também em Israel). A moda [tendência] tornou-se mais espalhada no fim dos anos 80. Durante a última década, as desigualdades no rendimento cresceram mesmo em países igualitários como Alemanha, Suécia e Dinamarca. Com poucas excepções - França, Japão, Espanha - o topo 10 por cento dos que auferem nas mais avançadas economias progridem, enquanto na base 10 por cento ficam ainda mais para trás.

Mas a tendência não foi universal, ou inevitável. Depois desses mesmos anos, países como o Chile, México, Grécia, Turquia e Hungria fizeram com que se reduzisse (em alguns casos muito alto) a desigualdade no rendimento significativamente, sugerindo que a desigualdade é um produto da política e não meramente de forças macroeconómicas. Não é verdade que desigualdade é um sub-produto inevitável da globalização, da mobilidade laboral, capital, bens e serviços e alternativas tecnológicas que favorecem melhor os trabalhadores bem mais qualificados e formados.

Das economias desenvolvidas, América tem algumas das piores disparidades em termos de rendimentos e oportunidades, com consequências macroeconómicas devastadoras. O Produto Interno Bruto dos Estados Unidos tem mais que quadruplicado nos últimos 40 anos e quase que duplicou nos restantes 25, mas como é agora bem conhecido, os benefícios têm chegado ao topo - e aumentado para níveis muito, muito altos.

No ano passado, os 1 por cento [do topo da pirâmide] de americanos levaram para casa 22 por cento dos rendimentos da nação; os 0.1 por cento 11 por cento. Noventa e cinco por cento do total de rendimentos [resultados] gerados desde 2009 têm ido para os 1 por cento do topo [da pirâmide]. Censos recentemente tornados públicos mostram que a mediana dos rendimentos na América não têm sido orçamentados em quase um quarto de século. O típico homem americano ganha menos do que ganhava há 45 anos atrás (após o ajustamento da inflação); homens que acabaram o liceu mas não têm uma licenciatura de quatro anos perfaz quase 40 por cento menos dos que há quatro décadas atrás o faziam.

A desigualdade americana começou a acentuar-se na retoma dos anos 30, em simultâneo com a baixa de impostos para os ricos e a desregulamentação do sector financeiro. Não é coincidência. Tem piorado à medida que investimos insuficientemente em infraestruturas, educação e sistemas de saúde e na nossa governação democrática.

E a Europa parece toda ela ansiosa para seguir o maus exemplo americano. A adesão à austeridade, desde a Grã-Bretanha à Alemanha, está a conduzir a um alto desemprego, reduções salariais, e aumento da desigualdade. Políticos como Angela Merkel, a recém-reeleita chancellor alemã, e Mario Draghi, presidente do Banco Central Europeu, argumentam que os problemas da Europa resultam do aumento dos gastos com o estado previdência [gastos sociais]. Mas essa linha de pensamento tem levado a Europa para a recessão (e mesmo depressão). Essas coisas podem ter batido no fundo - já que a recessão pode ter já "oficialmente" terminado - é pouco confortável para os 27 milhões de empregos perdidos nos E.U.A. Em ambos os lados do atlântico, os fanáticos da austeridade dizem, marchamos[pela austeridade]: Essas são os compromidos amargos que precisamos tomar para alcançarmos a prosperidade. Mas prosperidade para quem ?

"Financialization" [peso das corporações e banca] excessiva - que ajuda a explicar o estatuto ambíguo da Grã-Bretanha como o segundo país mais desigual, depois dos Estados Unidos, entre as mais desenvolvidas economias do mundo - também ajuda a explicar o amargo da desigualdade. Em muitos países a fraca gestão de corporações e a erosão da coesão social tem levado ao aumento das diferenças do pagamento dos administradores executivos e os trabalhadores comuns - não ainda aproximados do nível dos 500-para-1 para as maiores empresas americanas (como estimado pela Organização do Trabalho Internacional) mas continua maior do que os níveis da pré-recessão. (Japão que tem posto cobro aos pagamentos dos executivos, é uma excepção notável.). As inovações americanas das "rent-seeking" [rendas em função da procura (monopolistas)] - do próprio enriquecimento não tornando o tamanho do bolo económico maior, mas pela manipulação do sistema para redimensionar o tamanho da fatia - tem se tornado global.

A globalização assimétrica tem também imposto o seu preço ao mundo inteiro. As transferências de capital [circulação do capital] têm obrigado a que os trabalhadores façam concessões nos seus salários e os governos a fazerem concessões fiscais. O resultado é uma corrida para o abismo. Salários e condições de trabalho estão sendo ameaçadas. Empresas pioneiras como a Apple, na qual o trabalho recai em enormes avanços em ciência e tecnologia, muitas delas financiadas pelo governo, têm também mostrado enorme destreza em evitar impostos. Elas gostam de receber, mas não de dar.

Desigualdade e pobreza entre as crianças são uma especial desgraça. Elas são enganadas pelas sugestivas ideologias de direita que a pobreza é um resultado da preguiça e de escolhas inadequadas; as crianças não podem escolher os seus país. Na América perto de uma em quatro crianças, vivem em estado de pobreza; na Espanha e Grécia, cerca de uma em seis; na Austrália, Grã-Bretanha e Canadá, mais de uma em cada 10. Nada disto é inevitável. Alguns países têm tomado a escolha de criar economias mais equitativas: Coreia do Sul, onde meio-século atrás apenas 1 em cada 10 pessoas alcançava um grau académico, hoje têm uma das mais altas taxa de competição universitárias do mundo.

Por essas razões, eu vejo-nos a nós a entrar num mundo dividido não apenas os "haves" [os que têm] e os "have-nots" [os que não têm], mas também entre aqueles países que não têm nada a ver com isto, e aqueles que têm. Alguns países terão sucesso na criação de prosperidade partilhada - o único tipo de prosperidade que eu acredito que é realmente sustentável. Outros irão deixar a desigualdade correr até onde a sua loucura os levar. Nessas sociedades divididas, os ricos irão se aninhar em comunidades fechadas, quase completamente separadas dos pobres, cujas vidas serão quase incompreensíveis para eles e vice-versa. Tenho visitado sociedades que parecem ter escolhido este caminho. Não são lugares em que a maioria de nós quisesse viver, quer em seus enclaves mais fechados ou nos seus desesperados bairros de lata.

Tradução do original por

Paulo Ramires

Sem comentários :

Enviar um comentário